Vantagens, tipos, conselhos para o planeamento orçamental #

Já planeou o seu orçamento para o próximo ano? Se não, deve começar por determinar os seus custos operacionais actuais. Em seguida, pode considerar quanto dinheiro extra precisa para atingir os seus objectivos: Pretende contratar mais empregados ou está a planear uma grande campanha publicitária? Independentemente do que tem em mente, este artigo fornecer-lhe-á dicas valiosas e um modelo para o planeamento do orçamento.

O artigo que se segue trata do planeamento orçamental nas empresas e da melhor forma de o abordar. Para os agregados familiares, recomendamos um livro de orçamento .

O que é o planeamento orçamental? #

Como o nome sugere, o planeamento orçamental envolve a atribuição de orçamentos e o planeamento de recursos. Normalmente, é realizado para toda a empresa, enquanto a orçamentação detalhada é realizada para departamentos específicos ou projectos individuais. O plano orçamental resultante especifica para onde deve ir o dinheiro disponível na empresa e quais os objectivos a atingir com o orçamento e em que período de tempo.

O planeamento orçamental é essencial para a sua empresa. © MclittleStock / Adobe Stock

O planeamento orçamental orientado para o futuro ajuda-o a atribuir dinheiro e recursos de forma sensata a departamentos e projectos, concretizando assim os seus objectivos empresariais e de projeto. Com um plano orçamental vinculativo, pode também garantir que os seus gestores definem objectivos claros e tomam medidas eficazes para os alcançar. O planeamento orçamental pode ter um efeito motivador sobre os seus empregados, uma vez que estes podem estar atentos aos objectivos, medir o sucesso e ser recompensados por isso.

O planeamento orçamental é indissociável do planeamento estratégico da empresa #

O planeamento do orçamento operacional faz parte do planeamento financeiro a curto prazo, no qual se estimam as receitas, despesas e custos futuros. Em princípio, o planeamento orçamental é feito para o futuro, normalmente para o exercício seguinte. Utiliza-se os dados do exercício atual e/ou anterior para obter previsões de desenvolvimentos futuros e distribuir o orçamento.

O planeamento estratégico do orçamento para os próximos dois a cinco anos também é bastante comum. Este planeamento ajuda-o a tomar decisões comerciais a longo prazo que irão impulsionar a sua empresa e garantir o seu sucesso, como a abertura de novas localizações. No entanto, quanto mais distante for o horizonte de planeamento, mais difícil e incerto será fazer uma previsão exacta.

Inicialmente, um simples quadro pode ser suficiente para uma visão geral, mas a longo prazo faz sentido utilizar uma base de dados com mais funções para a elaboração do orçamento.

Que tipos de planeamento orçamental existem? #

Qual é a melhor abordagem ao planeamento orçamental? Há três procedimentos que se têm revelado particularmente eficazes:

- Top-down: A administração determina o âmbito e a distribuição do orçamento e os gestores de departamentos/projectos planeiam depois as medidas que podem implementar com ele.

- De baixo para cima: Aqui, os próprios gestores de departamento/projeto determinam o orçamento de que necessitam para as suas tarefas e transmitem o planeamento orçamental aos decisores. Estes somam os sub-orçamentos, comparam-nos com o orçamento global e determinam o que é aprovado.

- Procedimento em contra-corrente: A administração estabelece objectivos, mas não entra em pormenores no que diz respeito à orçamentação. Os gestores de departamento/projeto desenvolvem então sub-objectivos, medidas e concretizam o planeamento orçamental. Por fim, o nível de gestão deve rever e aprovar o plano orçamental.

De cima para baixo, de baixo para cima ou ambos?

7 dicas para o plano orçamental #

Independentemente da abordagem escolhida, há alguns pontos a ter em conta na elaboração dos planos orçamentais. As sugestões que se seguem pressupõem que já foi elaborado um orçamento inicial ou que é possível comparar orçamentos e despesas/custos de anos anteriores.

1. analisar cuidadosamente os dados #

No final do ano financeiro em curso, avalie o desempenho da sua empresa com base no último plano orçamental e compare a sua previsão com os valores reais. Ainda tem dinheiro de sobra ou já ultrapassou o seu orçamento? Os objectivos que fixou ainda são realizáveis ou já foram atingidos?

2. explicar as discrepâncias #

Se se verificarem desvios importantes em relação ao plano orçamental, deve averiguar se houve mudanças significativas dentro ou fora da sua empresa que não pôde prever na sua previsão. Logo que se conheçam as causas, é possível iniciar contramedidas eficazes ou planear mais orçamento no futuro para atingir os objectivos.

3. definir objectivos realistas #

Não aumente os objectivos que pretende alcançar com o seu orçamento para proporções incomensuráveis. O planeamento orçamental deve ser realista e corresponder ao sucesso esperado da empresa.

4. evitar a ineficiência #

O dinheiro e os recursos devem ser utilizados da forma mais eficiente (sem desperdícios) e eficaz (para atingir os objectivos) possível. No entanto, pode ser contraproducente cortar simplesmente os fundos que um departamento não utilizou do plano orçamental para o ano seguinte. Em vez de recompensar a utilização económica dos recursos, este procedimento incentiva os serviços a utilizarem o orçamento no ano seguinte, independentemente de as medidas fazerem sentido ou não.

5. reconhecer a possibilidade de conflito #

A dimensão do orçamento pode rapidamente levar os gestores a pensar em termos de concorrência ou de estatuto (“quem tem mais orçamento é mais importante”). Por conseguinte, certifique-se de que reconhece os conflitos numa fase precoce e comunique claramente que todos os departamentos e projectos contribuem para o sucesso global.

O pensamento de status e os conflitos entre gestores ou departamentos inteiros podem dificultar um planeamento orçamental eficiente e pôr em risco a estratégia da empresa.

6. exigir transparência #

Sobretudo nas lutas internas pelo poder, os resultados são muitas vezes encobertos ou os objectivos formulados são exagerados para obter um melhor orçamento. Esteja atento a este facto e analise de forma crítica para que são necessários os fundos e porquê. Em última análise, deve afetar o seu orçamento de forma a que a sua empresa atinja os seus objectivos comerciais.

7 Manter-se flexível #

A orçamentação específica deve manter-se adaptável, uma vez que se baseia parcialmente em pressupostos para o futuro que não podem ser previstos com certeza. Se as coisas evoluírem de forma diferente da esperada, é necessário reagir com flexibilidade.

Planeamento orçamental na gestão de projectos #

Um dos locais preferidos para o planeamento orçamental é a gestão de projectos ou as TI. Este fornece-lhe uma visão geral do que é possível num projeto. Dependendo dos recursos, é possível decidir, por exemplo, se se pretende contratar prestadores de serviços externos ou se se prefere gerir a maior parte por si próprio. Além disso, o plano de orçamento de TI, por exemplo, deixa claro se o dinheiro cobrirá apenas o essencial ou uma solução de ponta.

Especialmente se os clientes ou outros intervenientes externos estiverem envolvidos num projeto, é quase certo que exigirão um orçamento transparente e realista. Neste caso, um plano orçamental é essencial e pode ser utilizado para negociar recursos financeiros.

Comece a planear o seu orçamento o mais cedo possível.

O planeamento orçamental deve ter lugar antes do início do projeto. Determina se e em que medida um projeto é viável. O planeamento orçamental revela os objectivos, as oportunidades e os riscos. Por conseguinte, o planeamento orçamental deve ser iniciado o mais cedo possível.

Tal como acontece com o planeamento orçamental para toda a empresa, o velho encontra o novo na gestão de projectos . Quando se trata de cálculos e estimativas de custos, é necessário rever o passado. Até que ponto o planeamento orçamental funcionou bem em projectos anteriores e o que deve ser adaptado desta vez? A criação de um plano orçamental pode ser morosa, mas dá-lhe a oportunidade de avaliar projectos antigos e organizar os novos ainda melhor.

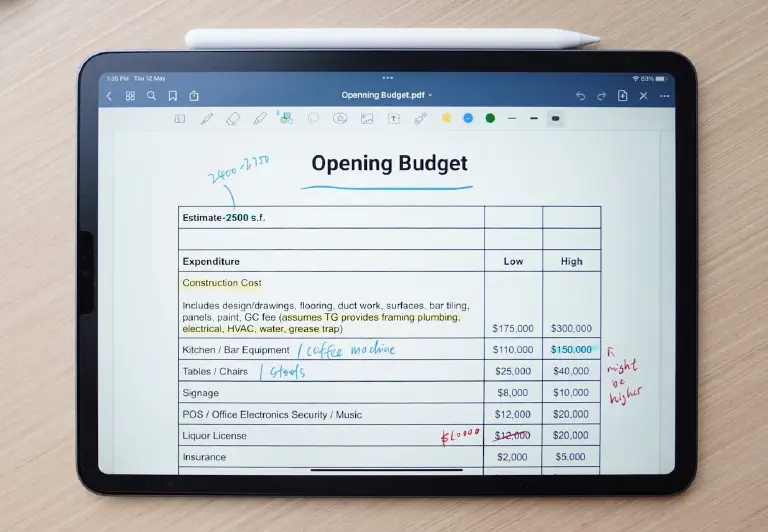

Um exemplo de como se pode implementar o planeamento orçamental #

Vejamos agora o planeamento orçamental na prática. Suponhamos que uma empresa em crescimento, atualmente com cerca de 15 trabalhadores, pretende planear o seu orçamento para 2024. A empresa oferece serviços, o que significa que não existem custos de produção (por exemplo, materiais, máquinas, armazenamento).

Em primeiro lugar, a direção analisa todas as despesas e custos operacionais em 2023 e compara os valores com o plano orçamental para 2023. Se o orçamento de um centro de custos tiver sido excedido, os gestores responsáveis explicam por que razão o orçamento previsto não foi suficiente. Em seguida, formulam também as suas expectativas e objectivos para o ano seguinte.

Com base nestas análises e objectivos, os gestores comunicam quanto dinheiro pretendem gastar num processo ascendente. A direção define então um orçamento global realista para 2024 - e os objectivos a atingir com ele.

Crie os seus planos orçamentais com o SeaTable #

Muitas pessoas utilizam folhas de cálculo Excel para o seu planeamento orçamental, mas estas apenas oferecem funções e opções de visualização limitadas. Pode registar-se gratuitamente no SeaTable e começar diretamente com o modelo apresentado acima. Pode agrupar e avaliar todos os centros de custos, objectivos, orçamentos e despesas numa base de dados central.

Atribua responsabilidades orçamentais aos seus gestores e utilize o SeaTable como uma ferramenta de colaboração para trabalhar na elaboração do orçamento com vários departamentos ao mesmo tempo. Isto permite-lhe ajustar o plano orçamental ao longo do ano, acompanhar as despesas em tempo real e ter sempre uma visão geral do orçamento atual.

Experimente o nosso modelo gratuito de planeamento orçamental e descubra outros casos de utilização interessantes que pode implementar com o SeaTable.

TAGS: